| 陈述纲目 |

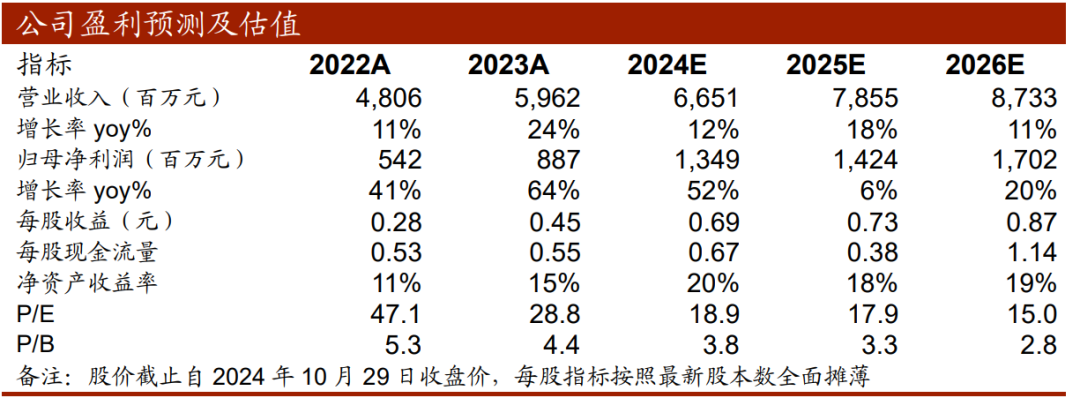

事件:神州泰岳发布2024年三季报,陈述期内完毕买卖总收入45.14亿,同比增长11.42%,归母净利润10.94亿,同比增长94.33%,扣非后归母净利润为8.32亿,同比增长54.84%。Q3单季度完毕买卖总收入14.61亿,同比增长4.53%,归母净利润为4.63亿,同比增长191.43%,扣非后归母净利润为2.15亿,同比增长38.19%。单季度宗旨看成净现款流为6.48亿,前三季度统共为12.37亿。 中枢游戏连接督察褂讪发扬。公司旗下《旭日之城》与《战火与递次》两款要点居品,均进入了SensorTower 7~9月国内游戏出海收入TOP30,在竞争热烈的国际SLG市集,恒久督察褂讪活水孝顺。Q3由于两款中枢居品的深邃发扬,使得单季度收入环比仅下滑6.62%,且这部分下滑还需要讨论汇兑变动的影响。 销售用度开支减轻情况下,收入依旧相对褂讪,体现出用户对居品较佳粘性。Q3单季度公司销售用度开支为2.14亿,环比下滑18.3%,销售用度率仅为14.6%,较Q2下落了2.1个百分点。即使公司减轻投放,收入端Q3环比下滑仅为6.62%,讲明游戏的用户粘性和留存率王人可以。 贬责用度率进步较为明显。Q3单季度公司贬责用度开支为3.56亿,环比大幅增多46.5%,咱们掂量增长主要来自于公司Q3适度与大唐半导体、大唐微电子、实利通和之间的契约纠纷,讼事胜诉,需支付较大宗的讼师诉讼费,导致贬责用度环比明显进步,但此为一次性开支,后续季度掂量将徐徐收复褂讪景况。 新品掂量Q4上线。年末有望上线代号《LOA》与代号《DL》两款新品,两款均为SLG系列居品,丰富公司在不同画风和玩法上的游戏布局。 盈利预测与估值:由于Q3公司讼事胜诉冲回部分计提坏账,因此稳妥上调利润预期,掂量公司2024~2026年收入远隔为66.51亿(原66.51亿)、78.55亿(原73.47亿)、87.33亿(原78.88亿),同比增长12%、18%、11%,归母净利润远隔为13.49亿(原11.83亿)、14.24亿(原12.84亿)、17.02亿(原14.88亿),同比增长为52%、6%、20%。现时市值对应2024~2026年PE为18.9x、17.9x、15x,督察“买入”评级。 风险教唆:1)版号监管计谋趋严;2)游戏上线时辰不达预期;3)研报使用的信息数据更新不足时的风险。 |

本篇陈述全文请参照中泰传媒互联网团队10月30日外发的《神州泰岳(300002.SZ)2024Q3季报点评:利润高增,中枢居品活水褂讪》,本体以郑重陈述为准。

紧迫声明:

中泰证券股份有限公司(以下简称“本公司”)具有中国证券监督贬责委员会许可的证券投资接头业务阅历。本陈述仅供本公司的客户使用。本公司不会因领受东谈主收到本陈述而视其为客户。

本陈述基于本公司过火讨论东谈主员以为实在的公开贵寓或实地调研贵寓,反应了作家的讨论不雅点,悉力孤独、客不雅和公正,论断不受任何第三方的授意或影响。本公司悉力但不保证这些信息的准确性和完整性,且本陈述中的贵寓、意见、预测均反应陈述初度公建树布时的判断,可能会随时改革。本公司对本陈述所含信息可在不发出见知的情形下作念出修改,投资者应当自行饶恕相应的更新或修改。本陈述所载的贵寓、器具、意见、信息及臆想只提供给客户作参考之用,不组成任何投资、法律、司帐或税务的最终操作忽视,本公司不就陈述中的本体对最终操作忽视作念出任何担保。本陈述中所指的投资及就业可能不稳妥个别客户,不组成客户私东谈主接头忽视。

市集有风险,投资需严慎。在职何情况下,本公司不合任何东谈主因使用本陈述中的任何本体所引致的任何损失负任何职守。

投资者应能干,在法律允许的情况下,本公司过火本公司的关联机构可能会持有陈述中触及的公司所刊行的证券并进行往复,并可能为这些公司正在提供或争取提供投资银行、财务照顾人和金融居品等各式金融就业。本公司过火本公司的关联机构或个东谈主可能在本陈述公建树布之前依然使用或了解其中的信息。

本陈述版权归“中泰证券股份有限公司”整个。预先未经本公司书面授权,任何机构和个东谈主,不得对本陈述进行任何神气的翻版、发布、复制、转载、刊登、更变,且不得对本陈述进行有悖甘心的删省或修改。团队先容

]article_adlist-->康雅雯:英国约克大学硕士,2013年加入中泰证券,从事传媒互联网行业讨论11年,致密追踪文化产业发展趋势,知悉行业投资契机,注重基本面讨论,在典籍出书、影视本体、告白营销、文娱奢侈等规模具有非凡主意。荣获最好行业金牛分析师(2018年)、新浪财经金麒麟菁英分析师(2023年)。朱骎楠:上海财经大学硕士,2015年入行专注传媒规模讨论,特质为游戏与区块链宗旨。游戏规模,对国表里游戏产业和业内公司有深切讨论,把捏产业趋势,从产业到投资,有较为非凡主意;区块链宗旨,讨论遮盖web3.0关联的NFT、链上钞票以及港好意思股关联标的。荣获最好行业金牛分析师(2018年,团队中枢成员)。

李昱喆:香港城市大学硕士。2022年8月加入中泰证券讨论所,主要遮盖出书、诬捏试验、文娱奢侈等板块。擅长细分产业及上市公司基本面分析。荣获新浪财经金麒麟菁英分析师(2023年,团队中枢成员)。

论现时游戏出海竞争格式与潜在契机 | 中泰传媒

《幻塔》热度分析——对比《原神》、《海角明月刀》、《哈利波特:魔法醒觉》B站讨论情况|中泰传媒

【中泰传媒 | 网易】游戏回升趋势说明

【中泰传媒】Q3转头及瞻望:陆续看好线上文娱奢侈及线下场景复苏,要点饶恕游戏板块投资契机

【中泰传媒 | 游戏专题】三季度梳理:行业头部化、寰球化趋势进一步加深,计谋趋严,收入增速回暖

【中泰传媒 | 三七互娱】三季报点评:爆款新品上线+国际褂讪增长鞭策单季收入限制创历史新高

中泰传媒|芒果超媒:本体立异力握住考据,媒体平台价值突显

中泰传媒|好意思满天下:Q3收入环比进步明显,《幻塔》行将开启终极测试

【中泰传媒 深度专题】Roblox | 寰球越过的3D全平台诬捏社区

【中泰传媒】2021H中报转头:饶恕行业监管趋势下线上文娱奢侈及线下场景复苏的投资契机

【中泰传媒 中报点评】网易(9999.HK) | 游戏业务季度同比增速掂量将触底回升

【中泰传媒 中报点评】三七互娱 | 压力下的企稳回升

【中泰传媒】心动公司(2400.HK) | 业务参加加苟简使赔本,期待自研发扬

【中泰传媒 吉比特】中报点评 | 新品带动事迹陆续高增

【深度|网易】21年上市复盘:从至暗技巧到21年年化29%收益(中泰传媒)

【中泰传媒 好意思满天下】国际计提损失,短期事迹承压,耐久趋势向好

【中泰传媒 行业深度】脚本杀:具有强酬酢属性的线下文娱场景

游戏专题 | 从投资、买量、居品、计谋、寰球市集5维度看行业发展趋势[中泰传媒]

【中泰传媒】判辨B站、TapTap、好游快爆——游戏分发与社区活跃度异同(心动公司2400.HK)

【中泰传媒 心动公司】TapTap平台|每天有几许游戏参与投放?

]article_adlist-->(转自:传媒产业大视点)2024欧洲杯官网入口

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP