出品:上市公司盘问院

作家:光心

汉桑科技四肢高端音频居品和时刻治理决策详尽供应商,自2023年6月创业板IPO肯求获取受理以来便饱受市集珍摄。

于今,汉桑科技已履历两轮问询,在此流程中暴披露大客户依赖、专利肯求、上市动机等多方面问题,激发了诸多质疑。

直至现在,汉桑科技仍未胜利过会,在多重潜在风险缠身的情况下,汉桑科技的上市远景冒昧隔断乐不雅。

功绩质地存疑:2023年功绩露出远弱于同行 大客户及国际营收占比过高

汉桑科技的功绩波动曾遭到监管层质疑。财报炫耀,2021年到2024年上半年(下称“论说期内”),公司折柳达成营业收入10.19亿元、13.86亿元、10.31亿元、6.79亿元,归母净利润1.06亿元、1.90亿元、1.36亿元、1.12亿元。

其中值得防卫的是,除了2023年营收和归母净利润折柳同比下落25.60%、28.26%除外,其余各年公司功绩均处于高增景况,营收增速和归母净利润增速均在20%、30%以上。

针对这一情况,深交地方第二轮问询中条件公司逢迎行业情况及自己筹谋情况瓜分析2023年功绩下滑原因,并对功绩下滑风险进行针对性风险领导。

公司在恢复中暗示,由于宏不雅经济预期欠安,高利率压制破钞等原因,公司高性能音频居品结尾需求有所下落,进而导致2023年刊行东谈主功绩同比下滑。

而详尽同行数据来看,公司在招股讲明书中考中的通力股份、天键股份、国光电器、奋达科技、歌尔股份、踱步者、惠威科技这7家可比公司中,天键股份和踱步者2家折柳达成了高达55.95%、21.68%的营收增长,奋达科技、国光电器、惠威科技3家与旧年同期握平,仅有歌尔股份、通力股份2家营收显贵下落,录得-6.03%、-11.39%的增速,但相较于汉桑科技的-25.61%的同比增幅仍有上风。

靠近相通不利的宏不雅环境与市集场所,汉桑科技功绩露出显贵弱于同行,是否意味着筹谋韧性与抗风险智力相对不及?公司将功绩拖累填塞归罪于环境身分的说辞是否合理?

此外,公司的收入结构也显现出较高的大客户依赖和跨境生意风险。

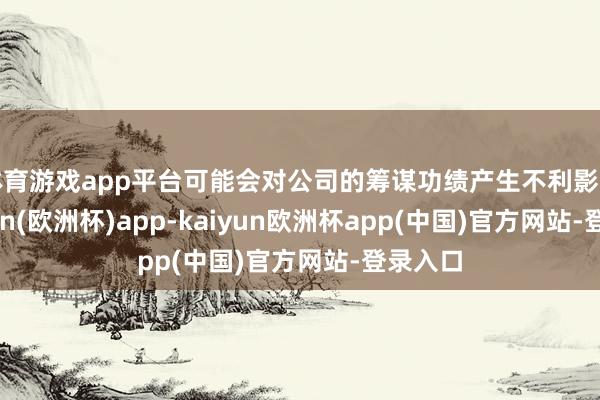

论说期内,公司对前五大客户销售金额占比折柳达到59.73%、63.04%、62.94%、74.51%,其中对第一大客户Tonies GmbH的销售金额占比为29.08%、34.41%、41.77%、52.87%,最新一期占比过半且仍处于握续素养态势。

据悉,Tonies GmbH于2013年建树于德国,其主要居品为TonieBox儿童早教机。TonieBox 最近两年在好意思国市集的销售额增长赶紧,同期其在2023年连接斥地了加拿大、丹麦、瑞典和芬兰等国际市集,业务鸿沟有望进一步素养。

而据恢复函炫耀,汉桑科技与Tonies GmbH的业务合营中仅有智能互动早教机这一款居品。也便是说,对境外第一大客户的独逐个款居品孝顺了公司超50%的营收,其功绩的脆弱性和不笃定性冒昧难以释疑。

图:公司对前五大客户的供货情况

图:公司对前五大客户的供货情况

图:公司智能互动早教机居品花式

图:公司智能互动早教机居品花式

第一大客户来自于德国,公司的境外收入占比当然低不了。论说期内,公司主营业务收入中的境外收入占比折柳为95.02%、98.01%、98.01%和97.70%,主要聚首于北好意思洲、欧洲等地区。

当来天下场所的风浪幻化加重了公司的功绩风险。2018年中好意思生意摩擦以来,受好意思国301关税计谋变化的影响,汉桑科技的音频功率放大器类居品、音乐播放器类等出口好意思国市集的居品被加征迥殊的关税;2022年10月好意思国商务部产业安全局改进的《出口经管条例》收敛部分先进和高性能集成电路及含有干系集成电路的居品向中国出口,进一步对公司业务产生影响。

汉桑科技也暗示,若是往时中好意思生意摩擦握续加深,或地缘政事场所恶化,干系国度接纳加征高额关税、反推销、反补贴、出口管制等计谋,可能会对公司的筹谋功绩产生不利影响。

翻新智力存疑:上市前突击肯求专利 研发用度率低于同行

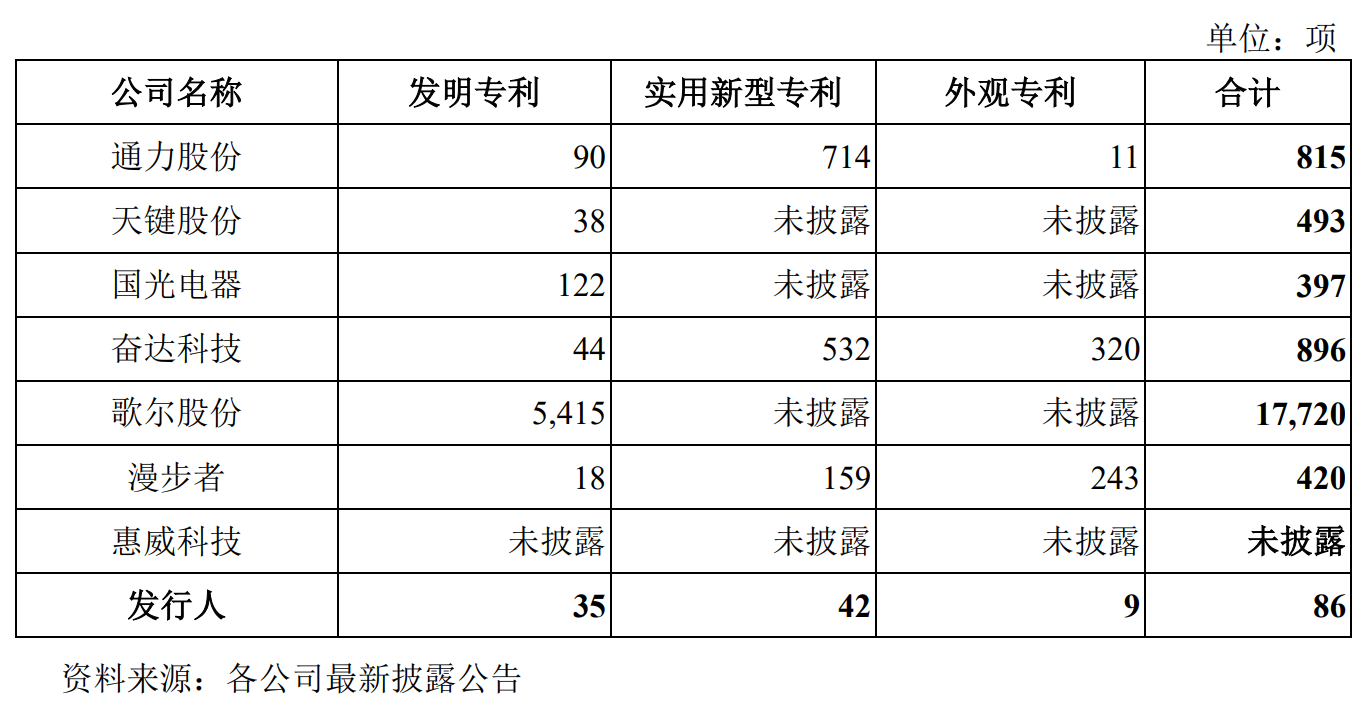

汉桑科技建树于2003年,但在2020年之前,公司确切莫得一项发明专利。

据2024年1月发布的问询恢复函,收敛恢复出具日,刊行东谈主共领有揣测86项专利,其中发明专利共有35项。对比之下,同行可比公司的专利总额均突出400项,汉桑科技的发明专利数量在7家公司中排行倒数第二。

图:汉桑科技与可比公司的专利情况

图:汉桑科技与可比公司的专利情况

针对此问题,深交所条件公司讲解发明专利均于2020年肯求的原因,专利数量与同行业可比公司是否存在显贵各异,并讲明招股讲明书中公司时刻翻新性“行业率先”的具体依据。

汉桑科技在恢复中暗示:公司前期专注于业务拓展,未心疼专利肯求责任,部分研发效劳通落伍刻诀要守密的面孔进行保护。公司2020年琢磨筹备上市,运行聚应承求专利。公司从 2020 年运行有琢磨地进行专利肯求责任。由于专利肯求有一定的时间周期,因此刊行东谈主现在握有的专利数量较少。

收敛本恢复出具日,刊行东谈主境表里揣测共有30项肯求中专利,专利类型一谈为发明专利。若上述肯求中专利一谈肯求胜利,则公司发明专利为65项、专利总额为116项,专利总额仍为行业垫底,发明专利数量免强栖身中游。

此外,公司研发用度率也低于同行。论说期内,公司研发用度率为5.25%、5.22%、7.20%及 5.87%,同期可比公司的平均研发用度率为5.61%、6.37%、6.21%及6.54%,两者约有1个百分点的差距。

募资动机存疑:大额分成后上市募资 产能未能满负荷运作却仍要扩产

汉桑科技更受市集珍摄的是其上市动机问题。IPO前夜,汉桑科技进行屡次现款分成,2年分成金额折合东谈主民币高达5.6亿元,而这次IPO公司却又拟用2.8亿元来补充流动资金,其合感性安在?

2020 年,汉桑科技向实控东谈主佳耦控股的Leaping Star2 Ltd.分成4.92亿港元,向实控东谈主王斌分成447.71港元,向王斌的妹妹王珏分成49.75港元。

2021 年 12 月,汉桑科技再次向Leaping Star2 Ltd.分拨利润1687万好意思元,折合东谈主民币 1.09元。

值得防卫的是,2020年和2021年这两年的归母净利润仅有1.73亿元,两年的分成金额约是利润的三倍!请列位警惕实控东谈主获益、投资者买单的“透支式”分成。

招股讲明书炫耀,汉桑科技拟通过本次IPO召募资金10.02亿元,其中2亿元用于竖立“年产高端音频居品150万台套名堂”、3.27亿元用于竖立“机灵音频物联网居品智能制造名堂”、1.95亿元用于竖立“机灵音频及AIoT新时刻和新址品平台研发名堂”,剩余2.8亿元用于补充流动资金。

而阐明公司历史产能欺诈率数据,论说期内公司产能欺诈率(按贴片点位计较)为67.83%、77.51%、46.65%、87.47%,显着未能充分欺诈。

在此情形下,公司还要募投新产能,这些产能往时能否得手消化?请寰球审慎念念考、追踪。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:公司不雅察体育游戏app平台